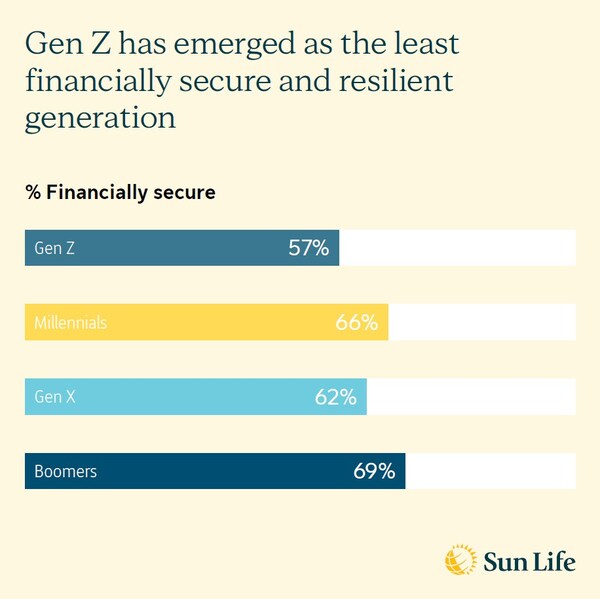

- 経済的に安定していると感じているのはベビー・ブーマー世代で69%にのぼる一方、Z世代の回答者ではわずか57%にとどまりました。

- Z世代の回答者の4分の1以上(28%)は、金銭的な意思決定の際に支援を求めていません。

- 92%の人々がインフレの圧力を感じており、44%は支出を賄う能力に大きな影響に直面しています。

- 回答者の半数以上(54%)は12か月を超える財務計画を立てておらず、10年以上先の計画を立てているのはわずか8%です。

香港, 2025年6月29日 /PRNewswire/ — Sun Life Asiaは本日、第2回「Sun Life Asia Financial Resilience Index: Balancing today’s needs and tomorrow’s goals」を発表し、今日の不安定な金融情勢を切り抜けながら、アジア全域の個人がどのように財務を管理しているかを詳細に分析しています。調査結果によると、経済的安定に関する全体的な認識はわずかに改善したものの、実態はより厳しいものとなっています。特に、調査対象の中で経済的な安定と回復力が最も低いZ世代にとってはその傾向が顕著で、69%のベビー・ブーマー世代が経済的に安定していると感じているのとは対照的です。

Gen Z emerges as the least financially secure and resilient generation

この調査は、香港、フィリピン、インドネシア、マレーシア、シンガポール、ベトナムの6,000人以上の回答者を対象に実施され、財務計画、リテラシー、リスク選好、長期的な回復力の構築における専門家のアドバイスの役割に関する傾向を浮き彫りにしています。

Z世代は経済的安定への道のりが最も険しい

Z世代は自信と準備の両面で他の世代に遅れをとっています。経済的に安定していると感じているZ世代の回答者はわずか57%で、経済的に最も安定している世代であるベビー・ブーマー世代の69%やミレニアル世代の66%を大きく下回っています。将来に向けてまだ時間的な余裕があるものの、Z世代の投資姿勢は野心的というよりは慎重であり、59%が自らを保守的な投資家と捉えています。これは、リスクと長期的な利益のバランスについての認識が欠如していることを示唆しています。

また、Z世代は他の世代と比べて、金銭的な意思決定において最も孤立しています。体系的な指導とサポートを最も必要としている世代であるにもかかわらず、4分の1以上(28%)がアドバイスをまったく求めていません。注目すべきは、Z世代は他の年齢層と比べて、金銭上のアドバイスのためにAIツールを参照する傾向が高い(19%)ことです(ミレニアル世代18%、X世代10%、ベビー・ブーマー世代11%)。

Sun Lifeアジアの最高顧客・販売責任者、David Broom氏は次のように述べています。「Z世代には時間はあるものの、自信よりもむしろためらいや不安が見られます。その背景にあるのが、経済の不安定さや生活費の高騰といった厳しい環境の中で社会に出ようとしていることです。金融リテラシーを強化し、信頼できるさまざまなアドバイス源とつながることで、Z世代はより安定した未来を築く手段を手に入れられるでしょう。」

長期的な富よりも短期的な焦点

数年にわたる高インフレの後、多くの人々が日々の支出や長期的な支出の管理に苦労しています。92%の人が持続的な価格上昇の影響を感じており、44%の人が月々の出費の捻出に大きな影響が出ていると指摘しています。

生活費の上昇が家計予算を圧迫し続ける中、将来の目標を計画するよりも目先のニーズを満たすことに重点を置く人が増えています。日々の支出の管理を最優先の課題とする回答者は60%にのぼり、昨年の54%から上昇しました。一方で、退職後の計画は昨年の2位から6位に下がっており、これは現在の家計管理が長期目標よりも優先されていることを示しています。

不確実な経済環境の中で、緊急時の備えとしての貯蓄も順位を上げ、現在では2番目に重要な目標(42%)となっています。

長期的な計画の欠如により、経済的安定の達成はさらに困難になります。前年比では若干の改善が見られるものの、長期的な経済的備えは依然として危険なほど低い状態が続いています。回答者の半数以上(54%)は依然として12か月を超える計画を立てておらず、10年以上先の計画を立てているのはわずか8%にとどまっています。これは、経済面での長期的な視点と備えに大きなギャップがあることを浮き彫りにしています。

経済的回復力の格差を埋める

調査結果では、経済的回復力の高い人とそうでない人の間には大きな違いがあることも明らかになりました。

この調査では、経済的ショックに耐え、経済的目標を達成する能力が高い人と分類される「回復力の高い人」は、緊急時の貯蓄の積み立て(43%)と自分自身や子供のための教育(39%)を優先する傾向があります。対照的に、この調査で経済的ショックに耐える能力が低く、経済的目標を達成する自信も限られていると分類された「回復力の低い人」は、借金返済(42%)または緊急資金の確保(40%)に重点を置いています。

回復力の高い人は、経済的な自信も高く、83%が短期的な義務を果たせると確信しており、82%が長期貯蓄目標を達成できると考えています。ほぼ半数(45%)が、危機が発生した場合には6か月以上経済的に自立できると回答しています。このグループは専門家のアドバイスを求める傾向も高く、40%がファイナンシャル・アドバイザーと連携しています。多くの人が財務状況を改善するために積極的な措置を講じており、49%が個人の経済的なリテラシーを身につけようとしており、45%がより高い収益を得るために投資を行っています。

回復力の低い人のうち、短期的な財政を管理できると感じているのはわずか25%で、長期的な財政目標を達成できると期待しているのはわずか13%です。驚くべきことに、89%の人が失業や重病に見舞われた場合、6か月以上は自活できないと答えています。専門のアドバイザーに相談する人はわずか27%で、非公式のネットワークやソーシャル・メディアに頼る傾向があります。

Sun Lifeアジアの最高顧客・販売責任者、David Broom氏は次のように述べています。「今回の調査結果は、積極的に経済的安定を築いている人々と、短期的な生存のサイクルに巻き込まれている人々との間の格差が拡大していることを明確に示しています。今日の経済情勢において、金融リテラシーはこれまで以上に重要であり、Sun Lifeでは、金融リテラシーが人々の金融の歩みをよりコントロールする上で大きな違いを生むと信じています。当社は、お客様が現在の財務を管理し、将来に備えて貯蓄するために必要なアドバイスとソリューションを提供します。」

完全なレポートはこちらから入手できます。

Sun Lifeについて

Sun Lifeは、個人および法人のお客様に資産管理、財産、保険、健康に関するソリューションを提供する主要な国際金融サービス機関です。同社は、カナダ、米国、英国、アイルランド、香港、フィリピン、日本、インドネシア、インド、中国、オーストラリア、シンガポール、ベトナム、マレーシア、バミューダを含む複数の市場で事業を展開しています。2024年12月31日現在、Sun Lifeの運用資産総額は1.54兆ドルに達しました。詳細については、www.sunlife.comをご覧ください。

Sun Life Financial Inc.はトロント(TSX)、ニューヨーク(NYSE)、フィリピン(PSE)の各証券取引所でSLFのティッカー・シンボルで取引されています。

注:すべての通貨は特に明記されていない限りカナダドルです。

Financial literacy is crucial as short-term priorities overshadow long-term goals amid rising costs